NEWS最新情報

UAゼンセン共済とは

UAゼンセン福祉共済互助会は、UAゼンセンの加盟組合の組合員の皆さまとそのご家族の福祉の増進と生活文化の向上、そして連帯の強化と相互扶助の推進をはかるため、UAゼンセン共済事業局ではさまざまな共済事業を展開しています。

「UAゼンセン共済」はUAゼンセン加盟組合の組合員しか入れません!

住所変更や組合員籍から外れるときは、 必ず「変更の手続き」を!

加入にあたってのご相談や資料請求は、所属の労働組合にお問い合わせください。

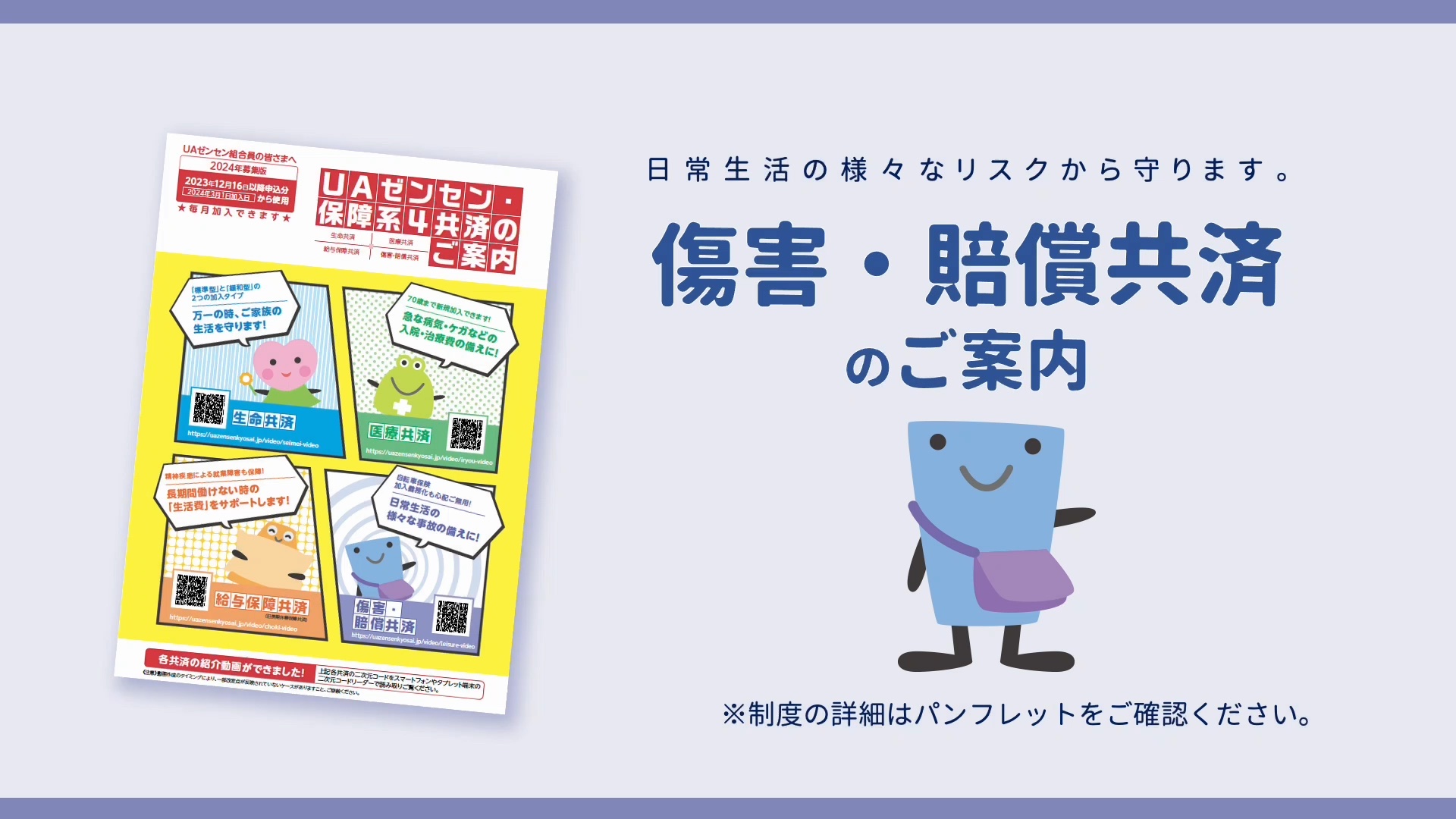

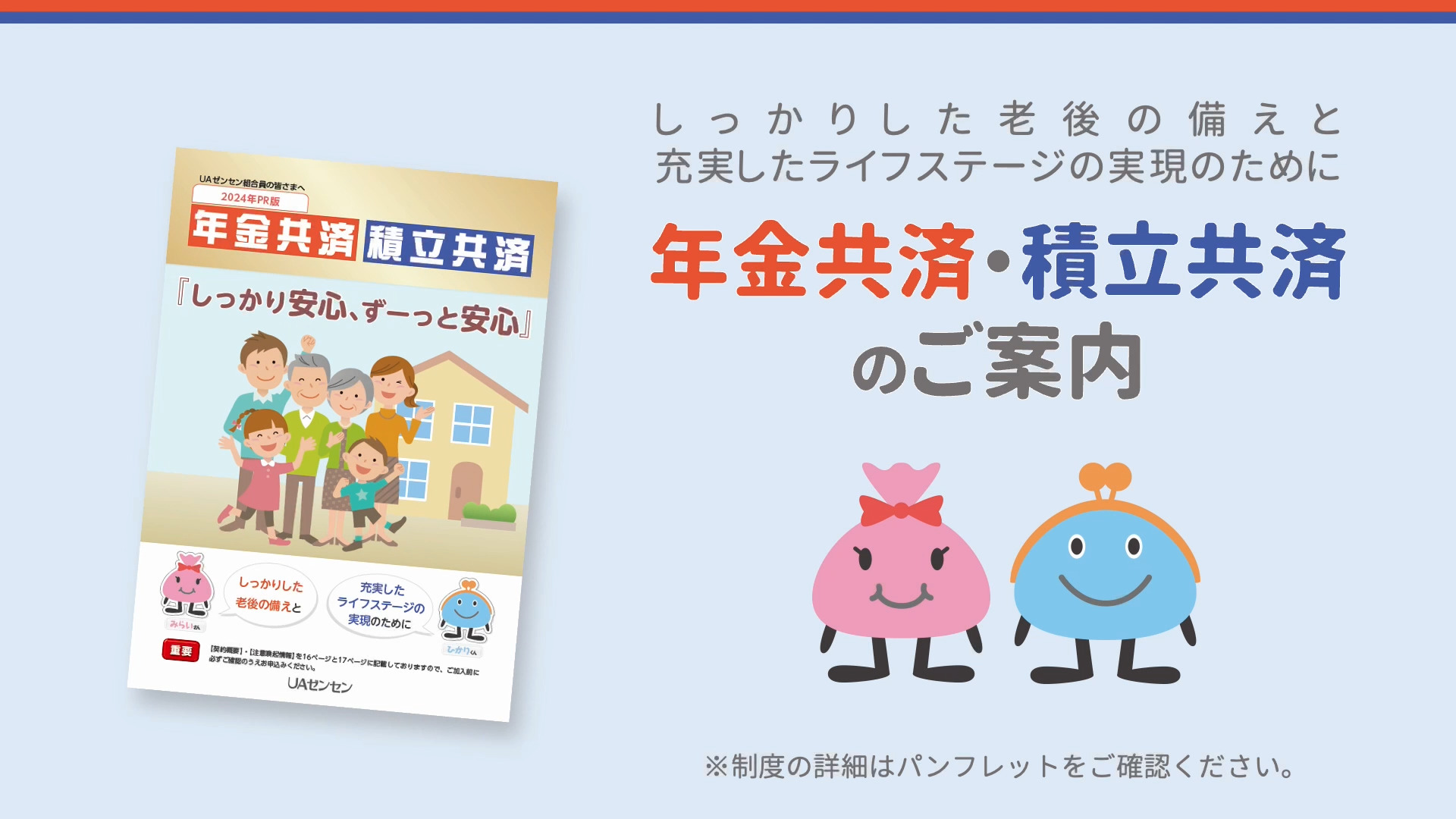

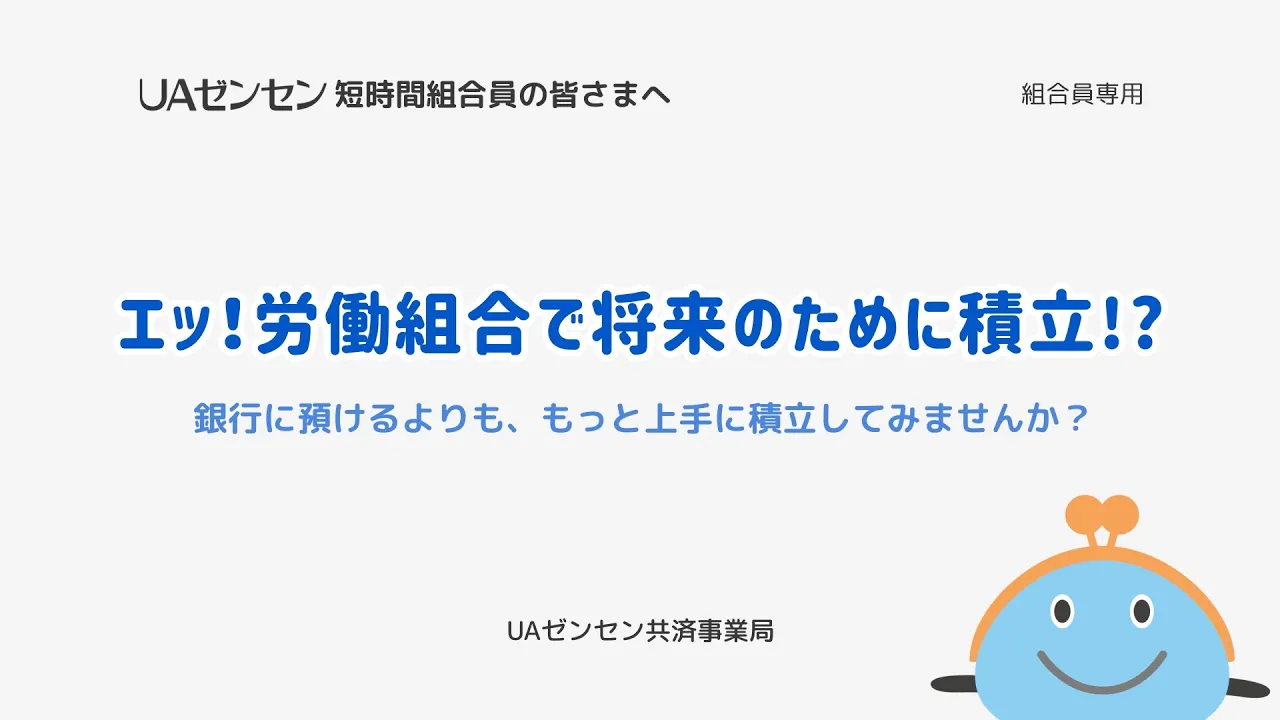

あなたにぴったりの共済は?

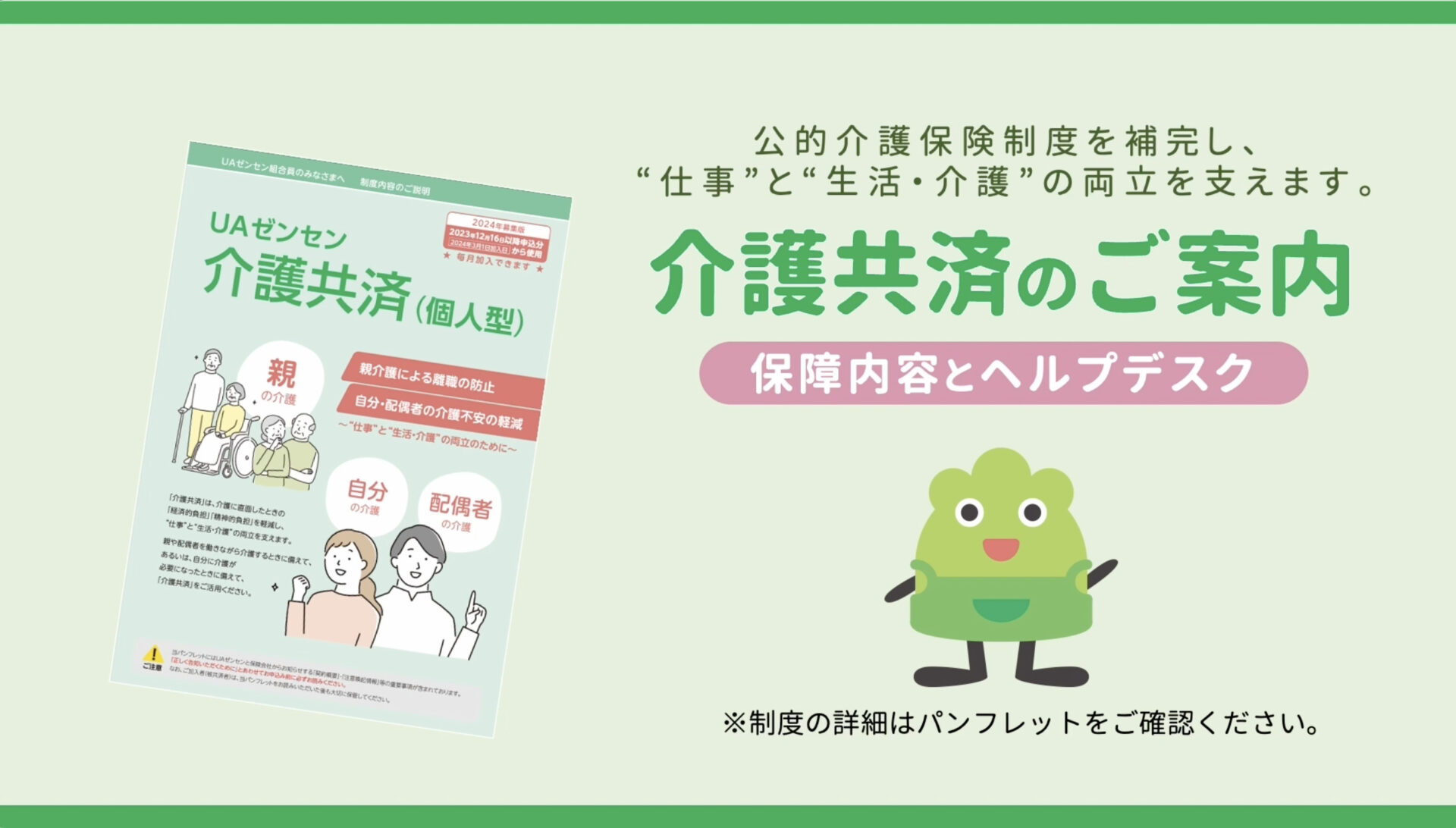

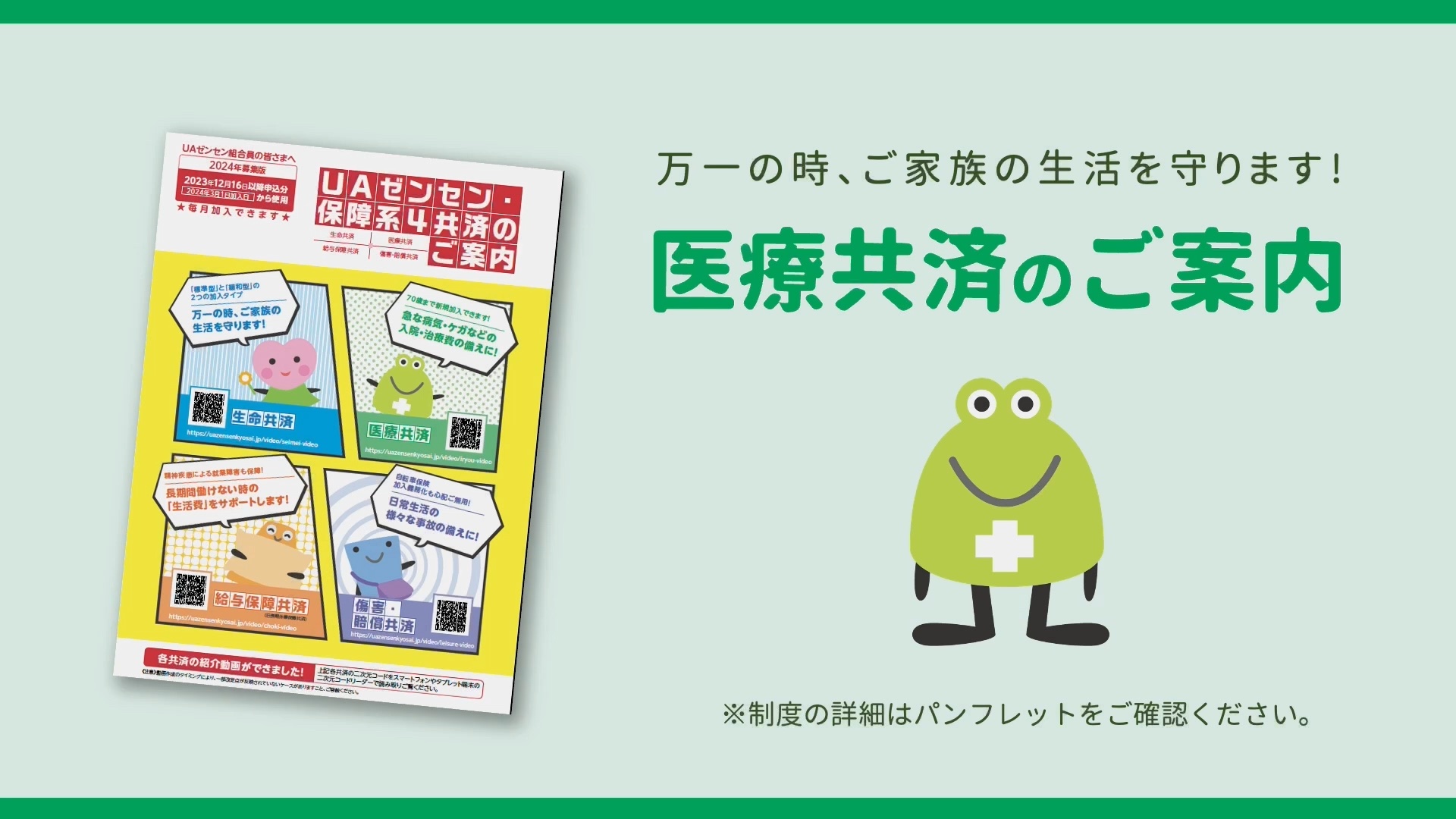

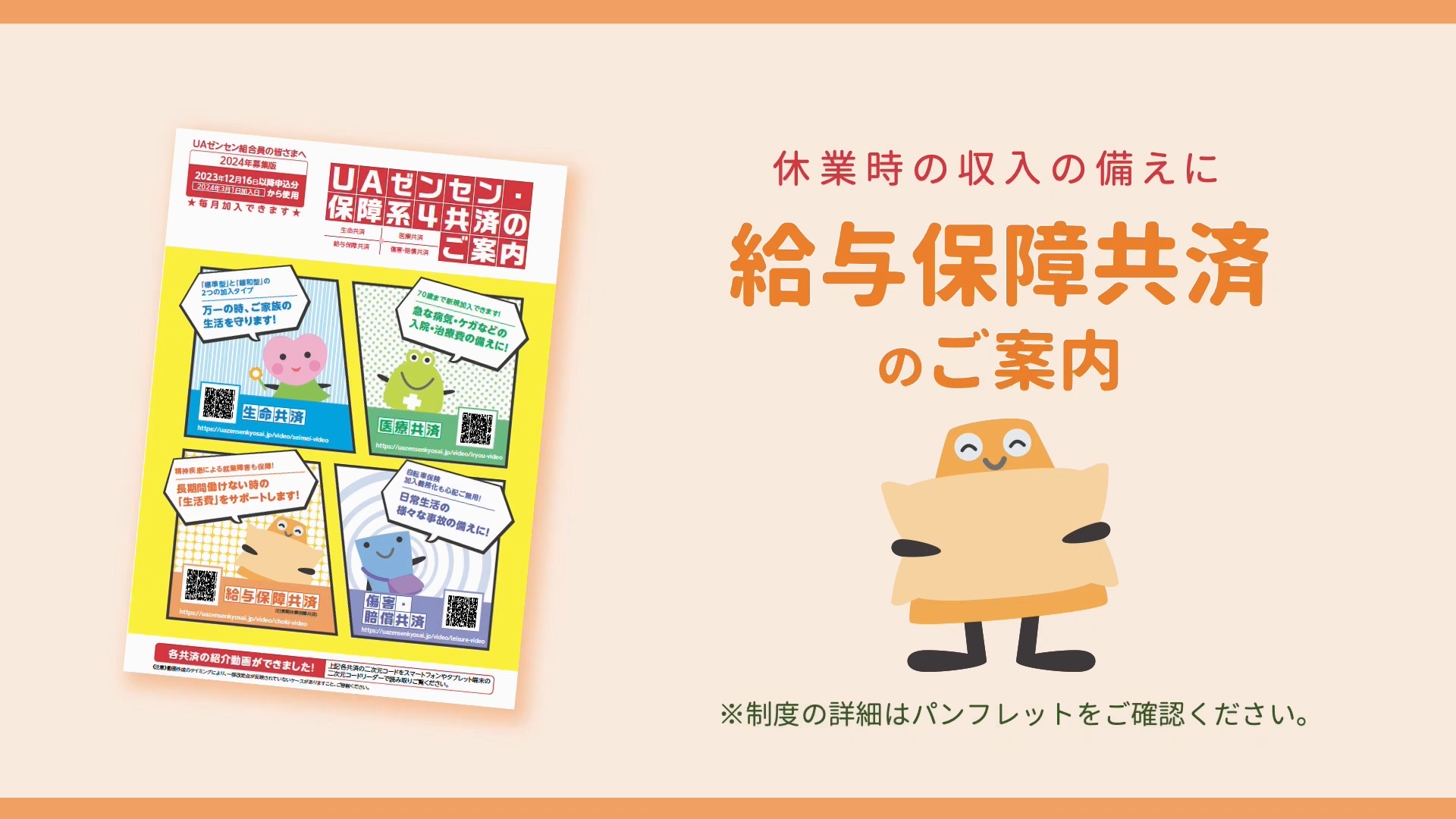

個人加入型の共済

各共済のお申し込みに当たっては、必ず、所属の労働組合経由で申込書を提出してください。本サイトで申込完了とはなりませんのでご注意ください。

申込書は、パンフレット挟み込みの申込書の他、本HPのWeb申込書ダウンロードページからも作成が行えますが、必ず、プリントアウトして所属労働組合に提出してください。

UAゼンセン共済の資料請求やご相談・手続きは、まずは所属の労働組合にお問い合わせください。

団体加入型の共済

各共済のお申し込みに当たっては、UAゼンセン共済事業局までお問い合わせください。